日内K线#

“偷价”困境#

在 快速上手 教程中提示到,使用日K回测时,如果日内价格运行区间同时包含止盈和止损价,此时TradePy 无法判断止盈止损的发生顺序,因此会默认止损优先。如果您设置的止损与止盈幅度较小,这个问题会尤其突出,甚至完全改变收益曲线。

另一个问题是, 如果您希望以日内价格买入,比如”以开盘价计算当日60均线,价格回落到60均上方0.3%时买入”,用日K回测可能会发生”偷价”!让我们看一个简单例子:

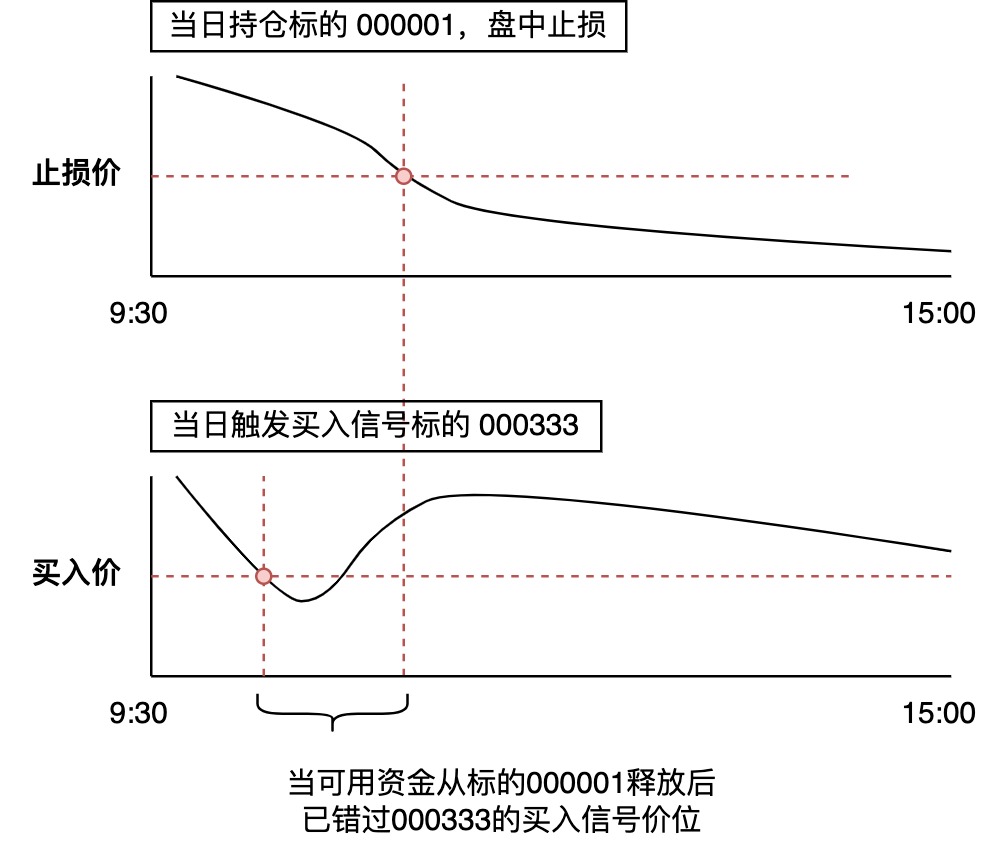

假设某日开盘时全仓持股000001,在11:00触发止损

当日只有000333在10:00时,股价满足买入条件

此时,如果日K回测的实现逻辑是“先卖出,再买入”,则会在止损之后,再以000333在10:00时的价格买入。但实盘中000333在不一定再回归到10:00的价位,实际上当日是无法开新仓的。反之,如果是“先买入,再卖出”,但000333在尾盘时回归到了买入信号价,则会导致实际可开的仓位在回测时无法出现(因为执行卖出前没有可用资金)。此时无论怎样都会导致回测结果与实盘有较大出入。 解决这些问题的办法之一,即是使用分钟级K线回测。

下载并导出分钟级K线#

TradePy提供了一个命令行工具,使用方式如下:

>> python -m tradepy.cli.fetch_qmt_data --help

usage: fetch_qmt_data.py [-h] --qmt QMT --out_dir OUT_DIR [--start_date START_DATE] [--until_date UNTIL_DATE] [--period {1m,5m}]

步骤如下:

1. 下载QMT的分钟级K线数据;

2. 导出每支个股的数据为pickle文件;

3. 将同月份的个股数据合并, 导出为pickle文件.

options:

-h, --help show this help message and exit

--qmt QMT QMT客户端安装目录, e.g., 'E:\国金证券QMT交易端'

--out_dir OUT_DIR Pickle文件的输出文件夹路径, e.g., 'E:\out'

--start_date START_DATE

开始日期, e.g., '2020-01-01'

--until_date UNTIL_DATE

结束日期, e.g., '2020-01-01'

--period {1m,5m} 分钟级K线周期

注意事项

运行之前需要先登录QMT终端,可选 独立行情 + 极简模式

网络不稳定时,在步骤[1]可能会发生长时间停顿,此时可强制中断然后重新运行,

fetch_qmt_data会自动跳过已下载的数据

完成后,每个月的1分钟K线被保存至指定 out_dir 目录之下的 per_month 文件夹。请将该文件夹移动至您的TradePy本地数据库目录下(该目录地址见 ~/.tradepy/config.yaml ),并重命名为 stocks-minutes。

使用分钟级K线回测#

Voilà🎉! 然后运行回测时,将 BacktestConf.use_minute_k 设置为True即可,示例如下。为了避免不必要的计算,TradePy会先用日K数据筛选出当日会触发买入信号的个股,只加载可买入/卖出个股的分钟K线进行日内回测。

提示

由于1分钟级数据量较大,回测会比用日K耗时很多。建议开发策略与寻参时使用日K,最后用分K评估最佳几组参数的实际预期收益。

conf = BacktestConf(

cash_amount=1e6,

use_minute_k=True, # 默认是False

strategy=StrategyConf(

stop_loss=4.5,

take_profit=5,

)

)

df = StocksDailyBarsDepot.load()

res, trade_book = MovingAverageCrossoverStrategy.backtest(df, conf)